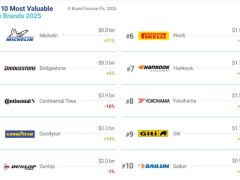

炭黑產(chǎn)業(yè)網(wǎng)據(jù)膠友通消息,2020年之前,國(guó)內(nèi)國(guó)營(yíng)順丁橡膠企業(yè)生產(chǎn)穩(wěn)定,而民營(yíng)順丁橡膠企業(yè)生產(chǎn)不穩(wěn)定,長(zhǎng)期停車(chē)的企業(yè)占據(jù)多半。而這種局面的因素之一與利潤(rùn)有關(guān)。上圖中很明顯看出,2015-2019年順丁橡膠企業(yè)生產(chǎn)利潤(rùn)圍繞在成本線附近,而民營(yíng)膠始終面臨比國(guó)營(yíng)企業(yè)高的直接成本,意味著民營(yíng)企業(yè)生產(chǎn)基本處于長(zhǎng)期虧損階段。

收益水平如何?")

2020年之后,隨著丁二烯結(jié)構(gòu)性過(guò)剩,使得順丁橡膠生產(chǎn)窗口打開(kāi),不僅實(shí)現(xiàn)持續(xù)近三年的收益期,而且利潤(rùn)水平與之前不可同日而語(yǔ),2021年生產(chǎn)利潤(rùn)至8000元/噸。反過(guò)來(lái)講,高利潤(rùn)刺激民營(yíng)企業(yè)實(shí)現(xiàn)連續(xù)性的穩(wěn)定生產(chǎn)。

從上圖中看看出,盡管丁二烯價(jià)格在一季度大幅上漲,壓縮順丁橡膠生產(chǎn)空間,但是2022年順丁橡膠企業(yè)生產(chǎn)利潤(rùn)基本維持在2000元/噸以上。我們可以對(duì)比一下2022年(下文稱(chēng)小周期)與2015-2022年周期(下文稱(chēng)大周期)的區(qū)別:

小周期的利潤(rùn)集中在1500-2500元/噸,大周期的利潤(rùn)集中在-500-2000元/噸,除去包含的關(guān)系,小周期的利潤(rùn)較大周期明顯偏高。

小周期的利潤(rùn)的尾部明顯趨于“右尾”(高利潤(rùn)區(qū)間),而大周期的利潤(rùn)尾部基本是2021年的貢獻(xiàn)。假如去掉大周期的尾部,那么呈現(xiàn)出明顯的對(duì)稱(chēng)性。意味著從2015年持續(xù)生產(chǎn)至2022年,生產(chǎn)將會(huì)維持在百元的微利水平。假如在2021-2022年實(shí)現(xiàn)穩(wěn)定生產(chǎn),意味著在“天時(shí)、地利和人和”的優(yōu)勢(shì)環(huán)境,利潤(rùn)呈現(xiàn)“暴利”的水平。

那么對(duì)于2023-2025年周期來(lái)看,順丁橡膠企業(yè)生產(chǎn)水平如何?

首先,2023-2025年周期能否延續(xù)2021-2022年周期的高利潤(rùn)水平?從2015-2022年周期的利潤(rùn)分布圖上看,2000元/噸的利潤(rùn)水平處于“銜接段”,利潤(rùn)提高的概率比利潤(rùn)減少的概率要小很多,僅憑這點(diǎn)意味著后期的利潤(rùn)水平下降。其次,不應(yīng)把周期獨(dú)立來(lái)看,2023-2025年周期勢(shì)必要受2021-2022年周期的影響,因此該時(shí)間段內(nèi)必定存在高利潤(rùn)的延續(xù),但是延續(xù)時(shí)間需結(jié)合具體市場(chǎng)變化。最后,順丁橡膠利潤(rùn)影響的產(chǎn)品是順丁自身和原料丁二烯,原料丁二烯新產(chǎn)能釋放遠(yuǎn)超過(guò)順丁橡膠新產(chǎn)能釋放,同時(shí)順丁橡膠上期貨也會(huì)對(duì)企業(yè)利潤(rùn)產(chǎn)生大影響。影響因素的復(fù)雜化對(duì)順丁橡膠生產(chǎn)穩(wěn)定性產(chǎn)生挑戰(zhàn)。個(gè)人認(rèn)為,對(duì)稱(chēng)性是中長(zhǎng)期利潤(rùn)變化的屬性之一,那么,單噸虧損3000-6000元/噸在未來(lái)周期存在。