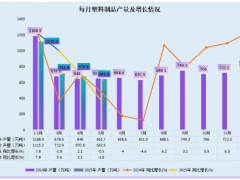

炭黑產業網據金聯創消息,2022年5月,天然橡膠呈現先抑后揚,而合成橡膠在經過盤跌后也呈現出反彈,政策與疫情好轉對于市場起到推動,而高企的原料價格同樣影響到兩者的走勢,不過需求總體依然偏弱。

行情回顧

天然橡膠

5月份,天然橡膠行情呈現先抑后揚。期貨方面,五一假期后,美國通脹及經濟風險增加拖累美股暴跌,大宗期貨市場普遍飄綠,滬膠大幅走弱,RU2209合約跌至12410點。不過隨著國內疫情形勢趨于穩定,同時國常會部署穩經濟一攬子措施且國務院召開萬人大會穩經濟大盤,加之原油上揚,商品市場普遍反彈,RU2209合約也震蕩上攻至13000點以上,不過在月底,隨著利好因素逐漸消化,沖高阻力不斷加大。現貨方面,期貨在上旬的走低也拖累到現貨交易,不過隨著期貨上揚,且因為國內外產區降雨偏多抑制膠水產出,尤其是海南乳膠工廠積極搶購云南原料也帶動膠水價格上漲,現貨價格逐漸上調,中間商與下游工廠出現少量剛需補貨,不過月底前隨著剛需采買結束,人氣轉淡。

合成橡膠

5月份,合成橡膠行情經盤跌后呈現反彈。五一假期后,原油居高與部分中間環節采買帶動,合成橡膠市場詢盤氛圍出現好轉,甚至部分業者提高報價。但是隨著滬膠遇阻回落并大幅下滑,且因為丁二烯外盤走低,市場卻一度遇冷。不過,滬膠自5月10日起大幅反彈,同時供方在5月11日下調順丁橡膠價格的同時并未同步調整丁苯橡膠使得業者心態發生變化。隨著上海疫情有效遏制,且因為原油與丁二烯以及天然橡膠均出現反彈,合成橡膠氛圍逐漸好轉。5月16日開始,供方接連提高合成橡膠價格,加之部分企業檢修的消息出現,合成橡膠市場繼續受到推動,報盤紛紛提高。下旬,市場漲勢一度受到阻礙,但是成本與供方政策卻繼續提供支撐,使得合成橡膠仍維持偏強態勢,只是成交阻力放大。

趨勢分析

丁二烯

俄烏沖突、中國疫情取得階段性成果、歐美旅游出行增加均有助于原油保持高位,丁二烯將獲得成本支撐,但是其價格高位卻導致下游承壓,部分行業開工下降,需求面呈現明顯萎縮,同時疊加部分檢修裝置與新增產能投產預期,需求端壓力加大,丁二烯在6月份預估將有調整空間,不過大幅回落的空間有限。

供應

丁苯橡膠方面齊魯石化丁苯橡膠裝置將降負,而申華化學、浙江維泰、李長榮高新等丁苯橡膠裝置也無提高意愿,同時蘭州石化丁苯橡膠裝置將降低至二線運行,杭州宜邦丁苯橡膠裝置則在中上旬具有檢修計劃,丁苯橡膠可供量將減少。盡管社會性資源依然偏多,但考慮到企業減停產行為以及進出口變化,總可供資源將下降。順丁橡膠方面,成本壓力下民營企業生產積極性下降,傳化等企業則檢修裝置,不過燕山石化等裝置卻恢復正常,因此6月份預估順丁橡膠產量在8萬噸附近。

需求

6月份,疫情對于市場雖會仍有后續影響,但是隨著上海地區的復工復產,物流運輸等抓緊貫通,且考慮到政策面,需求有望逐漸釋放,不過因6月上旬具有端午假期,部分制品企業在庫存偏高且需求牽制下仍有考慮放假,因此中上旬需求仍有壓力。

預測

天然橡膠

產區原料產出偏緊,收購價格偏高影響全乳與3L產量為膠市提供支撐,但是隨著中下旬產區產量上升及新膠到港量增加,卻會施壓天膠。而在政策面,美聯儲依然具有加息預期,不過國內卻會面臨上海等地區陸續復工、政策寬松,需求邊際存在好轉預期。預計6月天然橡膠將呈現區間運行,市場的趨勢性轉變依賴于需求。

合成橡膠

隨著上海地區疫情實現清零及生產運輸恢復,且俄烏沖突及歐美旅游出行增加均有助于原油居高震蕩,由此帶來的直接結果即是化工產品的成本普遍提高,部分合成橡膠生產企業出現控制產量甚至檢修的情況,相對而言丁苯橡膠控量要多于順丁橡膠,因此丁苯橡膠在長期而言將逐漸獲得供應的支撐。不過需要注意的是,5月中旬以來合成橡膠價格均出現快速上揚,獲利了結情緒隨著價格探高而增強,同時下游制品企業在6月初也存在部分放假的情況,因此采購能力的恢復仍存疑,合成橡膠具有回調調整的空間。然而,從供需、政策等多方面觀察,遠期不宜看空。