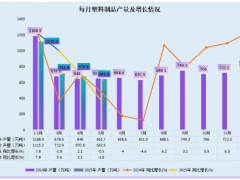

炭黑產業網據汽車與配件消息,近日,工信部賽迪研究院發布《2021中國鋰電產業發展指數白皮書》。白皮書指出,受新能源汽車產銷高增長帶動,2021年中國鋰電產業規模大幅上漲,出貨量較2020年增長一倍之多;上游磷酸鐵鋰、前驅體、六氟磷酸鋰等多個材料級產品產能緊缺,導致電池核心材料嚴重供應不足,大額鎖單現象頻繁出現;鋰電產業鏈企業開啟擴產潮,且近年來鋰電產業投資向西南地區集聚明顯,尤其是四川省是2021年鋰電產業鏈投資額最高的省份;中國鋰電企業加速全球布局步伐,積極進軍海外鋰礦市場;隨著大批量動力電池逐步進入“退役期”,鋰電池回收風口已經來臨。

中國已經連續五年成為全球最大的鋰電市場。2021年,全球鋰電市場規模達到545GWh,中國就占據其中的324GWh,約占全球總量的59.4%。企業方面,中國企業鋰電銷量合計達382GWh,占有率達到70%。

新能源汽車已經成為最大的鋰電下游市場。2017-2021年,新能源汽車領域動力電池出貨量由37.3GWh增長至130.0GWh。儲能電池增速最快,2021年儲能電池出貨量達到15.6GWh,是2017年的13倍。有望成為下一個爆發的增長點。

2017-2021年,新能源汽車領域動力電池出貨量由37.3GWh增長至130.0GWh。儲能電池增速最快,2021年儲能電池出貨量達到15.6GWh,是2017年的13倍。有望成為下一個爆發的增長點。

值得注意的是,2021年磷酸鐵鋰材料市場占有率大幅增加。在中國新能源汽車補貼退坡背景下,車企不再一味追求長續駛里程和高能量密度,而是開始考慮如何降低成本,避免或減少虧損,磷酸鐵鋰電池具有結構穩定、成本相對低、循環壽命長等優勢,逐步獲得市場認可。2021年熱銷前五的新能源乘用車型中有4款搭載了磷酸鐵鋰電池,帶動磷酸鐵鋰電池裝車量的大幅攀升。2019-2021年,搭載磷酸鐵鋰電池的純電動乘用車占比由5%提升至33%。