【炭黑產(chǎn)業(yè)網(wǎng)】7月19日消息,2024年,受地緣政治緊張局勢、供應鏈中斷以及通貨膨脹加劇等多重因素的沖擊,歐美輪胎產(chǎn)業(yè)陷入了減產(chǎn)、裁員和工廠關閉的困境。與此同時,全球輪胎市場的供需狀況正在經(jīng)歷急劇變革,中國輪胎以其高性價比正在全球范圍內(nèi)實現(xiàn)快速替代,出口勢頭強勁。

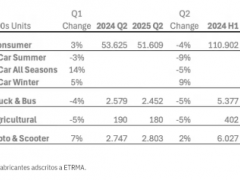

根據(jù)中國海關總署發(fā)布的數(shù)據(jù),2024年上半年,中國橡膠輪胎的出口量達到451萬噸,較去年同期增長了5.3%。這些輪胎的出口總金額達到796億元,實現(xiàn)了6.5%的同比增長。特別值得一提的是,新的充氣橡膠輪胎出口量高達435萬噸,同比增長5.1%,出口金額增至766億元,同比增長6.4%。若以條數(shù)為單位計算,出口量更是攀升至33,090萬條,同比激增10.5%。汽車輪胎的出口量也表現(xiàn)不俗,達到385萬噸,同比增長5.3%,出口金額增長至658億元,同比增長7.6%。

在今年上半年,半鋼輪胎市場展現(xiàn)出持續(xù)的活躍態(tài)勢,產(chǎn)銷兩端均顯示出強勁的增長。與此形成鮮明對比的是,全鋼輪胎市場在內(nèi)銷與外銷兩方面均感受到了不小的壓力。半鋼輪胎生產(chǎn)企業(yè)一直處于供不應求的狀態(tài),企業(yè)為滿足外貿(mào)需求而調整了生產(chǎn)計劃,導致內(nèi)銷市場上常規(guī)規(guī)格的輪胎缺貨情況持續(xù)。然而,全鋼輪胎企業(yè)則面臨不同的境遇。自二季度開始,出口訂單的縮減,加之國內(nèi)替換市場需求的低迷,企業(yè)的庫存量逐漸攀升。為了應對這一壓力,部分企業(yè)采取了靈活的生產(chǎn)調整措施,從而使得整體產(chǎn)量較去年同期出現(xiàn)了下降。

汽車產(chǎn)銷情況

據(jù)中國汽車工業(yè)協(xié)會最新數(shù)據(jù)披露,今年1月至6月期間,我國汽車產(chǎn)銷較去年同期分別提升了4.9%和6.1%至1389.1萬輛和1404.7萬輛。在此期間,國內(nèi)汽車銷售量達到了1125.5萬輛,同比略有增長,增幅為1.4%。更值得關注的是,汽車出口表現(xiàn)強勁,共計出口279.3萬輛,同比激增30.5%。具體細分,乘用車出口量為233.9萬輛,增長31.5%,而商用車出口45.4萬輛,增長25.7%。上半年國內(nèi)汽車銷量雖有小幅增長,但庫存量卻高于常規(guī)水平。同時,汽車出口的迅猛增長對整個市場的提升起到了顯著的拉動作用。盡管新能源汽車出口增速有所放緩,但其產(chǎn)銷仍保持較快增長,市場占有率穩(wěn)步提升。

海運費變動趨勢

2023年底,紅海危機導致歐洲航線的運價大幅攀升,至2024年1月中旬達到峰值后逐漸回落。進入2024年一季度,市場運價呈現(xiàn)出平穩(wěn)回落的趨勢。但從今年4月起,受供需變化的影響,亞歐、北美、南美等主要航線的海運費開始持續(xù)上漲,這一趨勢已維持了三個多月。近期海運費才出現(xiàn)下降跡象,為長期受運費上漲困擾的商家?guī)泶⒅畽C。

美元匯率的影響

2024年上半年,受美元升值等多重因素影響,人民幣兌美元匯率出現(xiàn)貶值,但展現(xiàn)出較強韌性。與其他貨幣相比,人民幣貶值幅度相對較小且過程平穩(wěn)。

在下半年,美聯(lián)儲可能的降息舉措以及地區(qū)性地緣政治問題,仍然是全球經(jīng)濟面臨的重要不確定因素。盡管部分海外市場的需求正在逐步恢復,可能為國內(nèi)企業(yè)出口帶來契機,但全球經(jīng)濟的全面復蘇和穩(wěn)健發(fā)展仍需時日。然而,消費者信心正在迅速恢復,同時工業(yè)領域的繁榮以及服務消費領域的韌性,均顯示出積極信號。因此,我們預計輪胎行業(yè)將會繼續(xù)保持積極發(fā)展態(tài)勢。