炭黑產業網據涂料經消息,截至8月31日,涂料經/涂料資本局監測的23家上市掛牌涂料/防水企業2022年半年報已全部披露。這23家企業包括:

東方雨虹,科順股份,凱倫股份,北新建材,三棵樹,亞士創能,集泰股份,金力泰,飛鹿股份,渝三峽A,松井股份,東來技術,上海新陽,美佳新材,奔騰股份,菱湖股份,冠軍科技,吉人高新,豫王建能,廣信材料,威旗科技,賽力克,優波科。

在對上述23家企業的半年報進行收集梳理之后,涂料經/涂料資本局記者發現:在“寒意逼人”的市場環境之下,“生意難做”已是感同身受甚至老生常談的話題;如果說去年此時我們強調的是企業普遍面臨“增收不增利”的“慘狀”,今年則是面臨一個“既不增收也不增利”的更令人“窒息”的行情——去年上半年防水企業的業績要明顯好于涂料企業,但今年上半年就連防水企業也“失守”了。

下面結合兩張業績對比圖,我們通過多個維度對2022年上半年涂料/防水企業的表現進行具體分析。

1、營收增長乏力

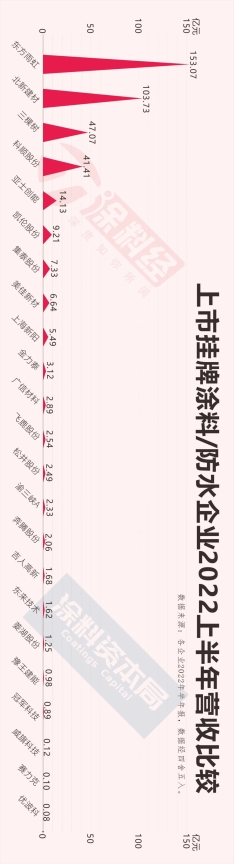

23家企業當中,只有5家企業半年營收在10億元以上,4家在5-10億元區間,9家在1-5億元區間,其他則低于1億元。其中營收最高的是東方雨虹153.07億元,最低的優波科不足800萬元,差距可謂相當明顯。

23家企業當中,實現營收增長的有9家,但大多增幅不大。尤其是基數最小的優波科,其營收僅從去年的774萬元增長到834萬元,僅增加了60萬元,從數值上幾乎可以忽略不計(因為基數小,折合成增長率之后也有7.62%,并非最小)。

(請橫屏查看)

東方雨虹增長額度最大,超過10億元,但與去年相比無論是增長額度還是幅度都大為下降;增幅最大的同樣是一家防水企業豫王建能,超過100%,但它基數較小(未超1億元),增長的原因“主要系新建成后的子公司河南省豫王建能科技有限公司不受季節性影響,可全年銷售。銷售渠道拓展至華北、華東市場并逐漸滲透并開發華南、西南、西北地區市場,不斷提高市場份額所致。”

除東方雨虹和豫王建能外,三棵樹、北新建材、科順股份等“傳統豪強”仍保持營收增長態勢,但與去年上半年相比增長幅度都已不可同日而語。另外14家企業營收出現負增長,這一比例(超過60%)也遠遠多于去年,說明涂料/防水企業日子普遍“不好過”。

2、虧損企業增加

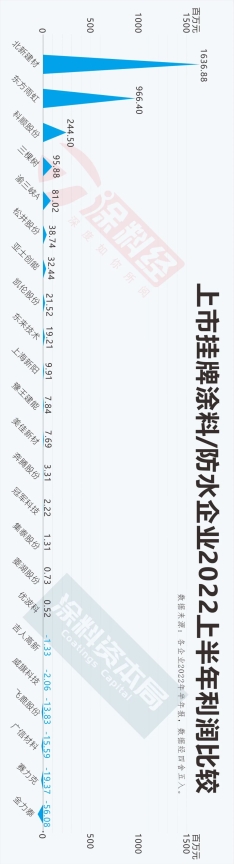

23家企業當中,僅有3家錄得利潤(統一選用歸屬于上市/掛牌公司股東的凈利潤這一項)增長,分別是渝三峽A、豫王建能和優波科。其中,渝三峽A增長的額度最大,從去年的4796.98萬元增長至8102.26萬元,增加了3000多萬元,主要是因為其從投資的一家煤化工企業獲得超過8000萬元的投資收益(也相當于其主營業務經營實則虧損);豫王建能實現了同比扭虧,從去年虧損236.75萬元到今年784.46萬元,增長68.90%,主要得益于營收的翻番式增長;優波科盈利增長接近80%,但其基數過小不具備太大的可比性。

(請橫屏查看)

也就是說,其余20家企業的利潤均為同比下降,包括涂料行業和防水行業的頭部企業。個中原因大同小異——一方面,疫情影響市場行情,以及對消費需求的抑制效應進一步體現;同時原材料價格上漲,企業成本大幅上升。另一方面,房地產市場持續低迷,讓與房企綁定較深的涂料/防水企業“苦不堪言”,而謀求新賽道又并非一蹴而就的事情,需要一個較長的過渡期。

當利潤下滑成為普遍現象,那么如何守住止盈轉虧的底線則成為企業的重要任務。遺憾的是,有3家企業這次沒能守住,分別是飛鹿股份(從去年盈利350.74萬元到虧損1383.47萬元)、吉人高新(從去年盈利125.50萬元到虧損133.04萬元)和賽力克(從去年盈利892.55萬元到虧損1936.52萬元);另外,金力泰、威旗科技和廣信材料則是連續虧損且虧損持續擴大。

其中最典型的是金力泰,從去年的虧損1776.86萬元到今年虧損5608.26萬元,擴大了215.63%,也因此排在利潤排行的最末位。相對于其3.12億元的營收表現,可以說是“巨虧”。(具體參閱《連續五個季度虧損,金力泰還有“絕地反擊”的機會嗎?》)

綜上所述,2022年上半年共有6家企業(去年為3家)錄得虧損的表現,這大概也是涂料/防水市場“史上最糟糕”的一次。

3、危險的信號

在行業內外部大環境都不景氣的背景下,大多數涂料/防水企業業績表現不佳,這看似兩個行業的“哀鳴”,但其實也事出有因,情有可原。

但對于金力泰和賽力克這兩家企業則是例外,它們的表現甚至是“災難級”的,事關企業能否“活下去”的終極考驗。

首先是金力泰,連續虧損使得企業失去了“(首次錄得半年度虧損)無傷大雅”的底氣,經營層面的“內斗”也在持續消耗著其止損的希望。如果這樣的局面繼續發酵,恐將磨滅掉市場僅存的信心,對于上市企業來說則是大忌。有關金力泰的情況,涂料經/涂料資本局此前多有關注,可回看相關報道進一步了解:

連續五個季度虧損,金力泰還有“絕地反擊”的機會嗎?

金力泰“另類”巨虧:真正原因是什么?

金力泰深陷幕后資本勢力斗爭泥潭:實控人被捕,經營真無恙?

其次是賽力克,這家來自廣東的防水企業,2014年在新三板掛牌,其年營收一度達到1.55億元(2019年),年度凈利潤最高接近2000萬元(2020年)。但自2019年沖高后進入回落通道,2021年度營收1.11億元,并首次錄得年度虧損132.61萬元。2022年上半年,其營收僅為998.29萬元,去年同期為6129.01萬元,同比減少了83.71%;而利潤則是-1936.52萬元,相當于其營收的2倍。

“也就是說,賽力克每賣1塊錢就要虧兩塊。”業內人士這樣分析道。

但其實,賽力克的虧損也有因可循。其2022年半年報表示:

營業利潤比上年同期減少28,991,197.39元 ,降低313.9%,主要是因為:(1)新冠疫情及建筑房產行業發展現狀導致的本期銷售額縮減;(2)原材料單價大幅上漲;(3)收到大量商業承兌匯票到期拒付引起的信用減值損失風險倍增;(4)經營困難辭退部分員工償付的解除勞動合同補償金增加。

其中第(3)項最為致命。根據賽力克與2022年半年報同期發布的《關于公司計提信用減值損失的公告 》,“大量商業承兌匯票到期拒付”的主體為富力地產:

結合期后回款情況及 2022年房地產行業持續下行和資金狀況等因素,公司本次對富力地產項目票據計提壞賬比例為100% 。公司共收到其商業承兌匯票25,538,073.99元,上年度已計提減值7,929,209.47元,本報告期計提減值17,608,864.52元。

如果不進行計提減值,賽力克2022年上半年的虧損可縮小至200萬元以內。

但商業的世界里沒有如果。為了應對危機,賽力克進行了大裁員,公司的員工由2022年初的50人減少為期末(2022年6月30日)的9人。“公司縮減業務規模,是為進一步降低公司經營風險和財務風險。”

但這能否使賽力克度過當前的難關,依然是一個未知數。

尾聲

對于企業數量龐大的涂料/防水行業來說,23家上市掛牌企業的狀況只是一個縮影,從一個側面展示了整個行業當前面臨的困難狀況。

在當前環境下,“活下去”已然成為企業的第一任務。在這個前提之下,營收增長乏力甚至下降、利潤下降甚至止盈轉虧,似乎也不是什么見不得人的事情,甚至我們可以把它看成是企業發展過程中對于行業性危機應對的一場歷練。

但是對于小部分已經出現危象的中小企業來說,這有可能就是“生死劫”,需要高度重視。