尼龍即聚酰胺(PA),尼龍的種類較多,其中尼龍6(PA6)和尼龍66(PA66)應(yīng)用廣泛,消費量約占尼龍總消費量的90%。汽車輕量化趨勢下,應(yīng)用于汽車行業(yè)的尼龍66成為拉動市場需求的主要動力。根據(jù)Markets and Markets數(shù)據(jù),2020年全球尼龍市場規(guī)模達(dá)437.7億美元左右。

市場需求持續(xù)增長,尼龍66產(chǎn)業(yè)在全球卻呈現(xiàn)寡頭壟斷格局,關(guān)鍵點在于原材料己二腈的配套。由于己二腈生產(chǎn)工藝長、催化劑體系復(fù)雜、反應(yīng)物中含有劇毒的氰化物,技術(shù)壁壘高,全球約75%的己二腈產(chǎn)量僅作為企業(yè)自用。

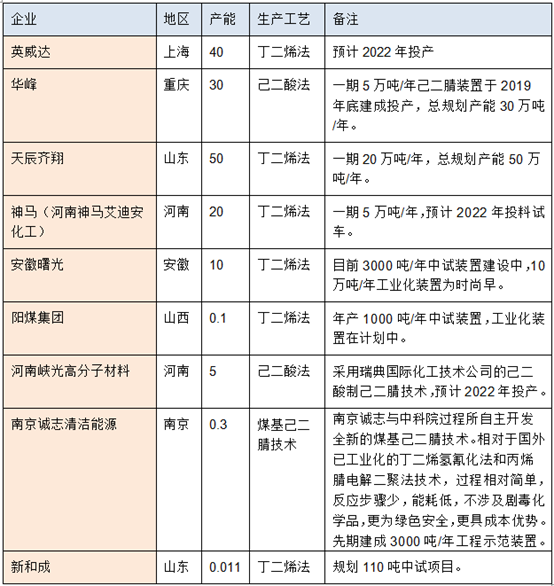

以往,國內(nèi)的己二腈完全依賴進(jìn)口。近年來,己二腈國產(chǎn)化迎來轉(zhuǎn)機,內(nèi)外資都在積極擴產(chǎn)。一方面,英威達(dá)在上海投建40萬噸/年己二腈生產(chǎn)工廠;另一方面,天辰齊翔、華峰、神馬等國內(nèi)企業(yè)紛紛投建己二腈項目,國產(chǎn)己二腈產(chǎn)業(yè)化在即。

圖 國內(nèi)己二腈項目情況(單位:萬噸/年)來源:網(wǎng)上公開資料、率捷咨詢

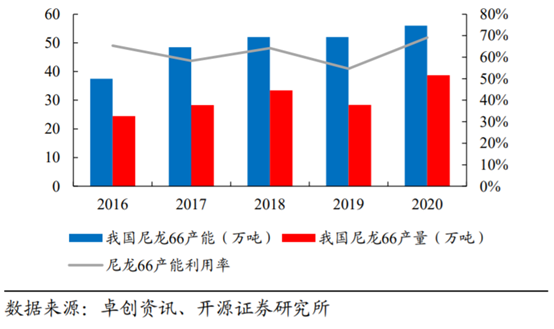

卓創(chuàng)資訊數(shù)據(jù)顯示,2020年我國尼龍66產(chǎn)能達(dá)到56萬噸/年,產(chǎn)量達(dá)到38.7萬噸/年,產(chǎn)能利用率69.2%,開工較低;尼龍66表觀消費量為59.2萬噸,自給率為65.4%,存在20.5萬噸的自給缺口。根據(jù)行業(yè)預(yù)測,國內(nèi)尼龍66市場空間在2025年將達(dá)到132萬噸,2030年將達(dá)到288萬噸。

圖 2016-2020年尼龍66產(chǎn)能及產(chǎn)能利用率

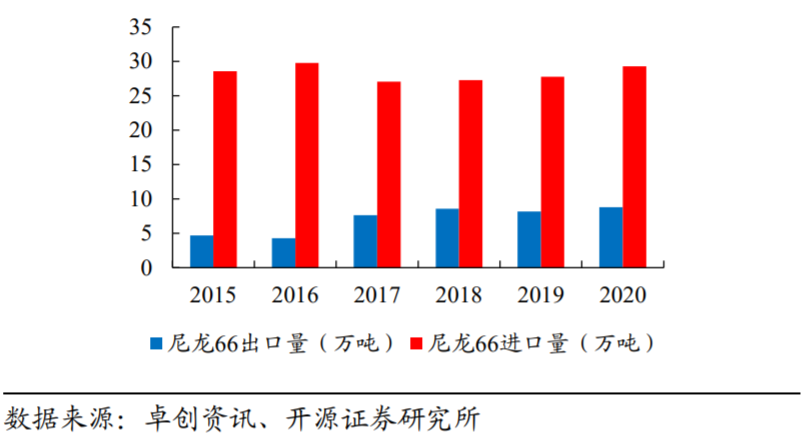

目前國內(nèi)現(xiàn)有尼龍66仍需通過進(jìn)口滿足生產(chǎn)需求,但是國內(nèi)尼龍66消費中凈出口占比逐年下降,供給結(jié)構(gòu)逐漸優(yōu)化,進(jìn)口替代效應(yīng)逐步增加,尤其是卡脖子上游原料己二腈制備上已取得實質(zhì)性突破。

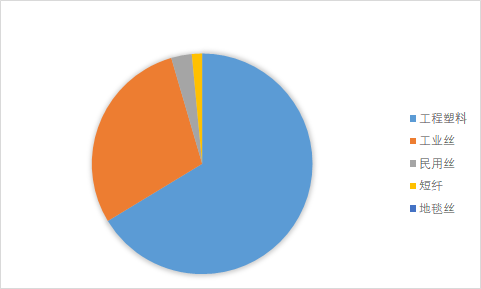

《中國化工新材料產(chǎn)業(yè)發(fā)展報告2020》中介紹,根據(jù)2018年數(shù)據(jù),國內(nèi)尼龍66市場市場消費中,工程塑料體量最大,占比66%,工業(yè)絲占比29%,民用絲占比3%,地毯絲占比0.5%,短纖占比1.5%。

《中國化工新材料產(chǎn)業(yè)發(fā)展報告2020》中介紹,根據(jù)2018年數(shù)據(jù),國內(nèi)尼龍66市場市場消費中,工程塑料體量最大,占比66%,工業(yè)絲占比29%,民用絲占比3%,地毯絲占比0.5%,短纖占比1.5%。