生產方面:

1、原材料價格居高不下

說到輪胎的原材料,許多人第一反應就是橡膠。雖然近期天然橡膠價格一度跌破13000元/噸,但同去年同期相比,目前天然橡膠價格目前還處在高位,業內人士分析指出,天然橡膠降價的可能性不大。與此同時,其他輪胎原材料價格處于持續走高的行情。

其中炭黑是制造輪胎的重要原材料之一,正是因炭黑價格上漲,不少輪胎廠商宣布提高輪胎價格。日前,全球知名炭黑生產商博拉(Birla)公司宣布,自2021 年7月1日起,將在美洲生產的所有產品價格每公噸上調170美元。5月24日,Birla Carbon 剛剛宣布在歐洲、中東和非洲地區, 每公噸價格上漲97歐元,并于2021年6月1日生效。

短期內連續漲價的還不止博拉一家。5月21日,炭黑巨頭卡博特發布漲價通知,宣布自6月1號起,橡膠用炭黑價格每噸上調人民幣1200元,這是卡博特在今年第二次發布漲價通知。同時,卡博特宣布7月1日起或在客戶合同允許的情況下,北美所有碳黑產品的價格提高0.06美元/磅(約852元/噸)。

此外鋼材、化工原材料、纖維、尼龍等大宗商品價格都在漲 ,轉化到輪胎上面最終的結果就是漲價。

2、工廠開工率走低

雖然環保督察結束,山東地區輪胎企業生產提升,但受自身庫存、銷售壓力,夏季高溫限電,北方麥收等因素影響,輪胎工廠生產將逐漸向淡季過渡。此外,目前貨柜緊張,海運費瘋漲等因素影響,輪胎出口訂單減少。輪胎企業利潤壓縮,為緩解庫存壓力多控制排產。

據中國輪胎商務網了解,截至6月18日,山東地區輪胎企業全鋼胎開工負荷為57.26%,較上周走低5.59個百分點,較去年同期走低9.85個百分點,較2019年同期下滑18.80個百分點。國內輪胎企業半鋼胎開工負荷為53.14%,較上周走低5.61個百分點,較去年同期走低8.89個百分點,較2019年同期下滑20.57個百分點。

銷售方面:

1、廠家發布漲價單

事實上,進入二季度以來,受大宗商品價格影響,輪胎原材料價格持續攀升,已經成為輪胎全球性漲價的主要原因。五月以來,歐美輪胎市場的漲價信息鋪天蓋地,米其林、倍耐力、普利司通等輪胎巨頭紛紛發布漲價單,有的漲價政策以及蔓延至八月。反觀國內市場,似乎進入二季度以來漲價勢頭有所減弱。

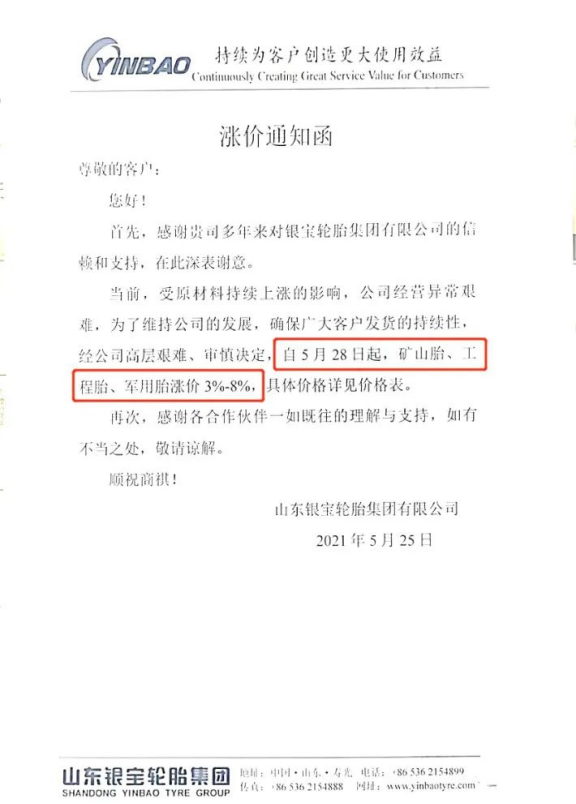

最近的一份漲價單還是五月底山東銀寶輪胎所發布的,銀寶輪胎表示受原材料漲價的影響,公司經營異常艱難,最終審慎決定:自5月28日起,礦山胎、工程胎、軍用胎漲價3%-8%。

廈門正新海燕輪胎同樣在五月底發布通告稱對TBR產品進行價格調整,自2021年6月1日起,LTS產品價格上漲2%,其他部分產品價格上漲2%。同時表示,視成本上漲情況,隨時再調漲TBR產品價格。

2、終端“不敢漲價”

也正是由于市場的疲軟,經銷商、終端門店對廠家的漲價政策并無完全落實,輪胎廠家整體還是以提供促銷政策實現變相“降價”,部分廠家月內推進兩波價格調整,分別集中在月上旬及月下旬,整體下調幅度集中在2%-6%。值得注意的是,由于目前原材料價格堅挺,輪胎價格下調空間不會太大。

而終端方面,有輪胎門店老板向中國輪胎商務網透露,現在是“不敢漲價”,“不能漲價”,“不會漲價”,尤其是乘用車輪胎就更不可能漲價了。

行業格局方面

1、落后輪胎產能進一步出清

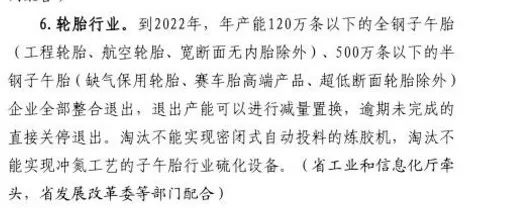

二季度,中國輪胎產業的另一個關鍵詞是產能出清。四月,山東省印發《全省落實“三個堅決”行動方案(2021—2022年)》的通知,涉及到輪胎業落后產能,到2022年年產120萬條以下的全鋼子午胎、年產500萬條以下的半鋼子午胎工廠全部整合退出。

根據文件,山東省輪胎行業本輪涉及到的企業共計18家,其中全鋼胎企業8家,共計產能556萬條;半鋼胎企業10家,共計產能2561萬條。

自2010年工信部發布《輪胎產業政策以來》,多個政策文件對輪胎業調整產業結構、提升行業集中度、淘汰落后產能做出了規定。但政策主要集中于提升龍頭企業集中度等,對落后產能退出的具體規定較少。本輪產能退出政策界定明確,政策力度加碼大。預計山東省輪胎落后產能將快速出清,輪胎企業的綜合競爭力也將大幅提升。

2、“雙反”結果利好頭部企業

當地時間6月23日,美國國際貿易委員會(ITC)表示,美國輪胎制造商因從韓國、中國臺灣和泰國進口乘用車和輕型卡車輪胎而受到“實質性損害”。ITC還發現,越南補貼的乘用車輪胎也損害了國內制造商。

ITC表示,美國商務部將因此對從韓國、中國臺灣和泰國進口的輪胎下令征收反傾銷稅,并對從越南進口的輪胎征收反補貼稅。ITC發現,在美國以低于公平價格出售的從越南進口的輪胎產品“可以忽略不計”,并投票決定終止針對越南輪胎的反傾銷調查。

注:美國相關部門對每個地區的稅率分別進行了調查,某些輪胎制造商是調查的主要答復者,因此獲得了自己的單獨稅率。如果未列出,則輪胎制造商屬于“其他”比率類別。

上圖為此前終裁公布的雙反稅率。由于來自越南的產品正在被調查傾銷和補貼,這意味著來自越南的輪胎仍將受到一些關稅調整。ITC目前計劃在7月5日前后做出最終損害裁決。如果ITC作出肯定的最終損害裁決,商務部將發布反傾銷和/或反補貼稅令。

綜合來看,本次美國“雙反”結果在預期之內,對中國輪胎企業的影響有限,長期來看不會改變中國輪胎企業崛起趨勢。相反,能夠依靠產品品質升級、品牌發聲加強和產能全球化布局規避影響甚至從中受益的頭部企業將鞏固其“強者恒強”的行業地位。

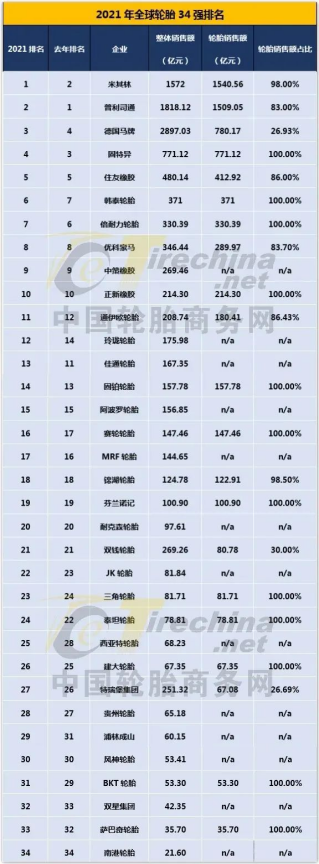

3、中國輪胎世界排名上升

近日,英國《tyrepress》雜志根據各輪胎企業2020年輪胎業務的盈利能力,發布了2021年度全球輪胎企業34強排行榜。中國輪胎方面,本次共有12家中國輪胎企業上榜,中策、正新依舊穩居前十。此外,玲瓏、賽輪、三角、浦林成山、雙星排名較去年有所上升。

值得注意的是,此前在“ApexTire2020中國輪胎年度大選”中榮膺“十大輪胎品牌”的玲瓏輪胎,在這份最新的全球34強的名單中,從14名一下躍升12名。 《Tryepress》評論道,玲瓏輪胎是“the fastest riser”(“最快的上升者”),從2019年第17位、2020年第14位,到2021年第12位,“排名穩步上升的速度,比前25強中任何其他輪胎制造商都要快!”

近幾年,國際一二線輪胎巨頭的市場份額呈下滑趨勢,相反國內企業份額持續提升,其中全球top3、top10企業份額分別從2000年的56.8%、81.4%下滑至2019年的37.7%和63.1%,而國內top3、top10企業份額分別從2000年的1.8%、3.1%提升至2019年的4.8%和9.5%。

這份最新的全球34強榜單也再次給了中國輪胎沖擊世界一流品牌帶來了強勁的信心,相信隨著政策端和市場端持續的壓力傳導,國內輪胎格局將持續優化,整體實力將更上一層樓。

行業評論:

整體來看,二季度輪胎市場更多處于過渡期,無論是市場表現、廠家的價格政策、開工情況,相較一季度都更為“冷靜”。而隨著落后產能的進一步出清,行業集中程度及整體競爭力將進一步提升,尤其已經率先進行全球化布局的頭部企業在美國“雙反”落錘定音后更是搶占了全新的利潤點,有望在本次篩選中加快全球化布局,拿下更多市場份額,成長為國際化的輪胎巨頭。

對于下半年輪胎行業的整體趨勢,中國輪胎商務網認為,由于汽車板塊通常在下半年更為景氣,外貿方面對于輪胎也是緊缺的情況,因此輪胎市場需求將有所增長。但在當前原材料漲價背景下,輪胎工廠下半年仍需要保持滿產來控制成本,且一旦銷售受阻,輪胎工廠面臨需要降價促銷以出售滿產狀態下生產的大量輪胎的壓力。