1.煤焦油市場運行情況

1.1煤焦油產量

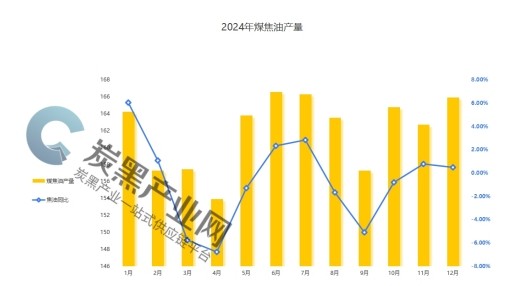

2024年1-12月焦炭累計產量48927萬噸,同比減少0.8%。以煤焦油產出率來核算,我國1-12月份煤焦油產量在1957.08萬噸,比去年同期減少0.67%。

1.2煤焦油價格走勢

2024年高溫煤焦油價格呈現上漲-震蕩下行趨勢,全年均價為4128-4176元/噸,全年主流煤焦油最高報價為5070元/噸。以山東地區為例,該地區的煤焦油價格全年波動范圍在3380-4970元/噸,均價定為4176元/噸。價格最高點出現在4月份,達4970元/噸,而最低點則出現在12月底,價格為3380元/噸。

觀察全年煤焦油的走勢,可以發現上半年其呈現出“M”型的變化。其中,兩個價格最高點分別出現在春節后和4月初。春節后的價格回彈尤為顯著,漲幅達到了1100-1400元/噸,這也是全年內的最高累計漲幅。而4月初的價格也有所反彈,累計漲幅在300-600元/噸之間。值得注意的是,2024年煤焦油與炭黑的價格表現出了較高的聯動性,炭黑的價格高位也恰好出現在這一時期。

進入下半年,煤焦油的走勢變得相對平緩,價格主要在3300-4260元/噸的區間內波動。在六月中上旬,盡管煤焦油價格有所下行,但炭黑價格卻呈現出上行趨勢。這主要是由于炭黑企業進行了檢修,導致市場供應偏緊,從而推動了炭黑價格的上漲。到了8月份,炭黑價格再次上行,且漲幅同樣超過了煤焦油。這主要是由于下游市場需求旺盛,補貨積極,而炭黑企業庫存處于低位,因此得以順利拉漲價格。

2.炭黑市場運行情況

2.1炭黑價格走勢

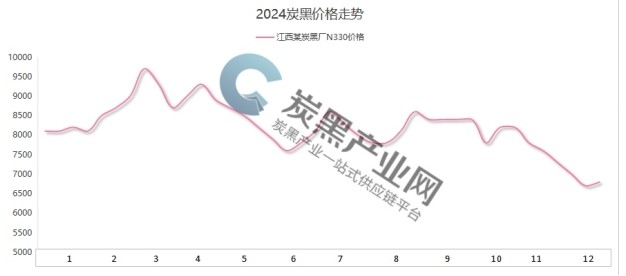

2024年炭黑市場價格呈現高開低走的態勢。與去年同期相比,今年炭黑價格則表現出更為平穩緩和的走勢。這一變化主要受到原材料高溫煤焦油漲跌幅度收窄及炭黑市場供大于求的雙重影響。自3月份達到年內高點以來,炭黑價格一直震蕩下行,直至年底。據炭黑產業網監測數據顯示,江西某主流炭黑廠的N330產品價格區間在6700-9700元/噸之間,其中最高價出現在3月份,而最低價則出現在12月份。

第一季度,炭黑價格走勢呈現倒“∧”型態。從一月份開始,炭黑價格持續上漲,直至三月中旬達到年內的最高點。這一上漲趨勢主要受到春節因素的影響,節前備貨需求增加疊加節后市場需求也保持剛需,共同拉動了煤焦油及炭黑價格的上漲。然而,隨著價格的不斷攀升,下游市場的承接能力逐漸受限。到了3月中旬,煤焦油價格從高位回落,炭黑價格也隨之失去支撐。

第二季度,炭黑價格經歷了今年的第二個小高峰。在4月份上旬,主流煤焦油價格達到了年內的高點。受這一因素影響,炭黑價格結束了之前的下跌趨勢,開始止跌上行。經過一輪上漲后,炭黑價格進入了震蕩下行的階段。這一趨勢一直持續到6月底,此時炭黑企業在持續虧損的壓力下不得不選擇減產。隨著市場供需關系的調整,炭黑價格才止跌回升。

第三季度,炭黑價格呈現出漲跌交替的運行態勢。一方面,炭黑企業表現出較強的穩價意愿,盡管傳統旺季的表現未能達到預期,但綜合考慮上下游產品的整體情況,市場表現還算可以。另一方面,原料價格頻繁波動,對企業心態的影響逐漸增大,傳統的供需關系對價格的影響相對減弱。炭黑企業在這種環境下,難以維持原料和產品庫存的動態、合理平衡。

第四季度,炭黑價格呈現震蕩下行的趨勢,至12月底跌至年底的低點。這一階段,深加工行業持續虧損,同時全鋼輪胎需求保持疲軟,這些因素共同導致炭黑在成本和供需方面都面臨著更多的利空因素,炭黑價格難以支撐。

2.2炭黑供需情況

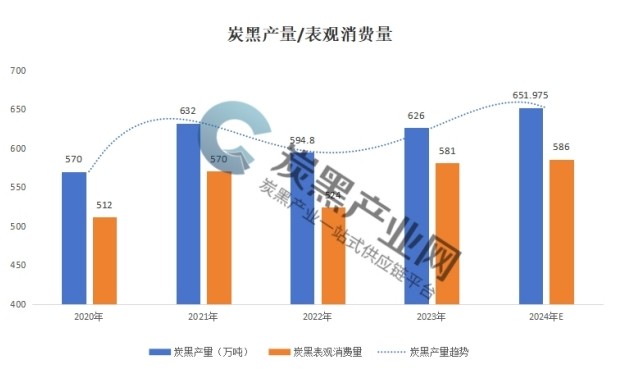

從中橡協公布的近四年的數據顯示,預計2024年炭黑總產量為651.975萬噸,同比增長4.15%。炭黑表觀消費量為586萬噸,同比增長0.86%。

2024年的炭黑供需均呈現走高態勢,一方面,新產能不斷釋放;另一方面,得益于我國炭黑的顯著價格優勢,東南亞地區需求持續增長,推動我國炭黑出口量再攀新高。

2.3炭黑及輪胎行業開工情況

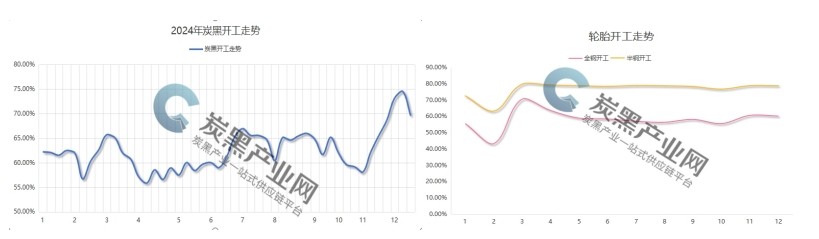

據炭黑產業網監測,2024年炭黑開工在55%-76%之間,平均為62.53%,整體上行業開工處于相對高位。而輪胎廠的開工情況在春節前后出現了較大的波動,但全年整體來看保持相對穩定。其中,全鋼胎的平均開工率為58.11%,半鋼胎的平均開工率則為76.11%。

2.4炭黑進出口數據

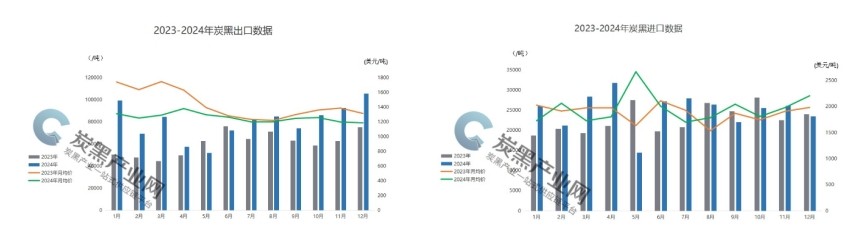

2024年炭黑出口總量為96.16萬噸,同比增長32.26%,2024年炭黑進口總量為30.08萬噸,同比增長9.7%;

3.2025年炭黑市場預測

3.1炭黑市場情況

展望2025年,炭黑市場價格的主要走勢仍將繼續受成本因素的主導。然而,隨著新增產能的逐漸投放市場,行業供需關系在相當程度上決定價格的上漲幅度。此外,石油系炭黑的發展也將對炭黑市場價格帶來新的變化。就目前的市場情況來看,石油系炭黑與煤系炭黑的定價存在1000元的差異,這一差異或將拉低炭黑價格的走勢。基于此,炭黑產業網預測,2025年炭黑的價格區間預計將在6000-8500元/噸之間波動。

2025年,全鋼輪胎的需求可能會因終端市場的疲軟而繼續保持低迷狀態。同時,半鋼輪胎也面臨著產能轉移以及雙反壁壘等多重挑戰,導致輪胎的產量面臨困境。然而,從2025年的經濟市場展望來看,隨著汽車保有量的增加、新能源汽車的快速發展以及替換市場需求的持續增長,輪胎市場仍有廣闊的發展空間。

長期以來,我國炭黑行業存在產能結構性過剩的問題,產品同質化現象尤為突出,導致行業內“內卷”競爭異常激烈。預計至2025年,將有累計110萬噸的炭黑產能逐步投放市場,炭黑企業的發展仍面臨挑戰。

3.2煤焦油情況

中國焦炭產能預計在2025年將有所增長,因為有近2000萬噸的焦化產能計劃投產。然而,從當前政策導向來看,政策在控制粗鋼產量的同時,傾向于提高電爐鋼的產量占比,因此焦炭的整體需求預計難以顯著提升。受此影響,2025年焦炭的整體供應增量預計會較為有限。

預計2025年煤焦油市場面臨利好和利空雙重因素。一方面,2024年出臺的焦化行業產能整合轉移政策可能會導致后續煤焦油供應偏緊。另一方面,由于煤焦油下游深加工業需求增長動力不足,且利潤水平持續受到壓縮,煤焦油價格可能會階段性地下行。

2025年值得關注的地方:

*石油系炭黑拉低行業的價格

*導電炭黑的技術發展

*焦化行業的產能轉移政策,以及《國家危險廢物名錄(2025年版)》的實施,對煤焦油流向的影響。