炭黑產業網據財聯社消息,上半年飼料上游原料價格持續上漲,其中豆粕價格上漲幅度較大,疊加下游需求疲弱,雙重壓力下飼料行業利潤空間被大幅壓縮。受此影響,上半年部分飼料企業銷量下滑的同時,毛利率更是出現全面下滑。

財聯社記者多方采訪獲悉,下半年生豬價格回暖帶動養殖端情緒復蘇,或促使飼料銷量壓力有所緩解。不過,在疫情的不確定性,以及原料的持續高位運行影響下,料企壓力緩解程度或有限。

多面承壓致毛利率全面下滑

成本端方面,Wind數據顯示,上半年以來,飼料主要原材料玉米、小麥、豆粕價格分別較年初上漲5.08%、9.55%、14.61%,而上半年全國配合飼料產品加權平均價同比上漲6.9%,遠低于主要原材料漲幅。

需求端方面,上半年國內疫情反復,導致餐飲消費疲軟,物流運輸困難,養殖效益受到影響,養殖積極性下降,進而導致飼料企業終端市場經營難度進一步加大。

受此影響,上半年多家飼料企業中報顯示飼料銷量與營收出現一定下滑,而毛利率更是出現全面下滑。

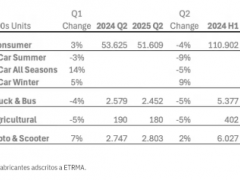

(飼料企業飼料銷量與經營情況 數據來源:上市公司公告、財聯社記者整理)

根據半年報數據,正邦科技(002157.SZ)上半年飼料銷量126.66萬噸,同比下降46.64%,飼料營收46.91億元,同比減少41.57%,毛利率則同比下滑3.35個百分點。銷量、營收、毛利率全面同比下滑的背后,是正邦科技承受養殖端上下游壓力下的資金鏈緊張,為緩解壓力上半年更是出售西南地區多家飼料子公司,進一步收縮戰線。

而作為收購正邦科技多家飼料子公司的大北農(002385.SZ),飼料銷量卻并沒有在多重并購下出現明顯上漲,反而成為統計表單里同比下滑第二的料企。上半年大北農飼料銷量235.05萬噸,同比下滑19.42%,毛利率也下滑2.13個百分點。

對此,大北農相關人士表示:"上半年主要還是受生豬養殖端情緒低迷的影響,還有原料成本端價格波蕩影響,但相比同行業我們毛利率算是很高的,因為我們定位不同,我們主打高端高檔高附加值的飼料。"財務數據顯示,大北農毛利率雖同比下降,但其毛利率確為上市飼料企業中最高者。

需要注意的是,雖然部分料企飼料銷量受多重壓力下出現下滑,但海大集團(002311.SZ)卻逆勢增長,上半年飼料銷量974萬噸,同比上漲11%,其毛利率也成為料企里下滑最小的。

下半年壓力有望小幅緩解

雖然上半年大部分料企業績下滑,但隨著6月份豬價回暖帶動養殖利潤走高,下游養殖端情緒有所提升,為下半年飼料銷量反轉提供了一定支撐。

據Mysteel監測,最近1周(8月26日-9月1日)豬糧比為8.38:1,而近期豬價走勢較強,豬糧比繼續呈上升之勢,養殖端利潤空間仍在擴大。最近一周自繁自養盈利達到853.94元/頭,較上一周上漲152.47元/頭,5.5月前外購仔豬在當前豬價下盈利958.23元/頭,較上周上漲150.81元/頭,養殖利潤處于歷史較高水平。

大北農相關人士在接受財聯社記者采訪時也表示,"最近無論是豬價還是飼料銷量都有一定反轉,因為豬價越高用我們的高端料越多,下半年的話應該會好很多,如果豬價再往上漲一點就更好了。"

需要注意的是,雖然豬價有所攀升,但飼料原料下半年或將繼續高企,對成本端仍將持續造成壓力,料企承壓緩解幅度或有限。

根據中國養豬網數據,8月豆粕均價為4342.96元/噸。環比上漲4.84%,疊加美豆今年優良率下降以及南美干旱影響,下半年或將持續高位震蕩。

(豆粕走勢圖 圖片來源:中國養豬網)

而對于接下來的豆粕走勢,上海鋼聯農產品事業部分析師鄒洪林認為:"接下來一段時間豆粕價格仍將維持相對偏強運行,特別是在9-10月份。主要原因在于9-10月份國內進口大豆到港量偏低,Mysteel農產品數據顯示,9-10月進口大豆預估為679萬噸和540萬噸;而9-10月份國內油廠的大豆壓榨需求量預估為1600萬噸左右,這就意味著后期大豆將進入去庫存階段。與此同時,國內油廠豆粕庫存目前已經處于歷史同期低位,之后中秋、國慶雙節陸續到來,中下游企業的豆粕提貨將保持較好水平,豆粕價格將保持堅挺態勢。"

除了養殖端和成本端,消費端下半年仍有一定不確定性,由于國內疫情近期反復,對于市場肉類消費或將造成一定沖擊,傳導到飼料端將造成一定影響。

在鄒洪林看來:"短期來看,在疫情的影響下,飼料企業和終端養殖企業反而會更加重視原材料的供應安全問題,對原料的安全庫存更加重視,容易出現短期原料市場出貨較好的局面。但隨著時間的拉長,如果下游終端消費承壓,長期來看不利于飼料消費。"

值得一提的是,截至9月5日,受飼料原料上漲影響,又有多家料企宣布漲價,漲幅高達150~300元每噸。但市場端接受力度如何,漲價能否跟上飼料原料上漲幅度,仍有待觀望。

(原標題:飼料企業多面承壓致毛利率全面下滑 下半年有望小幅緩解|中報追蹤)