炭黑產(chǎn)業(yè)網(wǎng)(www.boilnfry.com)據(jù)物流前瞻訊:純堿即碳酸鈉,是我國(guó)最重要最基礎(chǔ)的化工原料,是“三酸兩堿”中的“兩堿”之一。廣泛地被應(yīng)用于建材、石油化工、冶金、食品、紡織、國(guó)防、醫(yī)藥等國(guó)民經(jīng)濟(jì)領(lǐng)域中,在國(guó)民經(jīng)濟(jì)中占有十分重要的地位。

截至2020年底,我國(guó)擁有純堿產(chǎn)能3327萬噸,消費(fèi)約達(dá)2600萬噸,是世界上最大的純堿生產(chǎn)國(guó)和消費(fèi)國(guó)。

我國(guó)純堿主要以國(guó)內(nèi)產(chǎn)銷為主,產(chǎn)量略大于銷量,每年約有150-200萬噸的純堿出口至亞太地區(qū),占到國(guó)內(nèi)產(chǎn)量比例約為6-8%。本文將帶大家了解純堿產(chǎn)業(yè)近年來發(fā)展概況。

一、純堿產(chǎn)業(yè)鏈

純堿,化學(xué)名稱碳酸鈉,又名蘇打或堿灰,是一種常溫下為白色無氣味粉末或顆粒的無機(jī)化合物,具有較強(qiáng)穩(wěn)定性。

純堿是玻璃、肥皂、紡織、冶金等工業(yè)的重要原材料,主要用于平板玻璃、玻璃制品和陶瓷釉的生產(chǎn),此外還常用作制造其他化學(xué)品的原料,作為一種重要的無機(jī)化工原料能夠廣泛應(yīng)用于輕工日化、建材、化工、食品工業(yè)等領(lǐng)域。

純堿行業(yè)產(chǎn)業(yè)鏈?zhǔn)疽鈭D

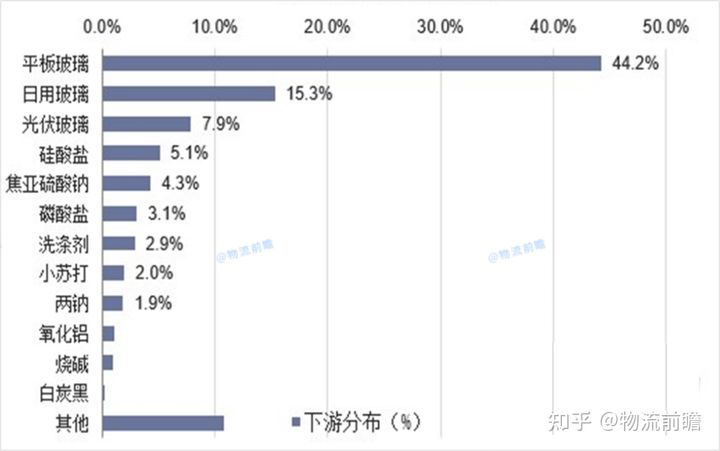

2020年包括平板玻璃、日用玻璃以及光伏玻璃在內(nèi)的玻璃生產(chǎn)需求占我國(guó)純堿需求的67.4%,其中三者分別占比44.2%、15.3%以及7.89%,共同構(gòu)成純堿需求的主要部分。除此以外,純堿的其余應(yīng)用領(lǐng)域,如硅酸鹽、焦亞硫酸鈉、洗滌劑等則均占比較小且分布較為平均。

二、純堿產(chǎn)能和產(chǎn)量情況

20世紀(jì)中期至初期,美國(guó)是全球純堿的主要生產(chǎn)國(guó)和出口國(guó)。上個(gè)世紀(jì)90年代初,我國(guó)結(jié)束了長(zhǎng)期依靠進(jìn)口的局面,逐步成為純堿凈出口國(guó)。2000年以后中國(guó)純堿產(chǎn)能逐漸增加,在全球范圍內(nèi)的比例越來越大。

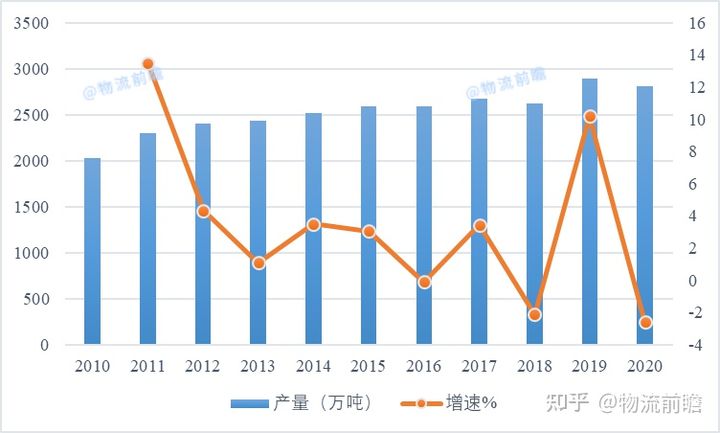

自2003年起,我國(guó)純堿產(chǎn)能和產(chǎn)量位居世界第一,2020年達(dá)到產(chǎn)能歷史高點(diǎn)。截至2020年,我國(guó)純堿產(chǎn)能為3327萬噸,產(chǎn)量為2621萬噸,基本上占據(jù)全球產(chǎn)能的一半左右。

產(chǎn)量及產(chǎn)能利用率情況具體見下表:

2010-2020我國(guó)純堿產(chǎn)量情況

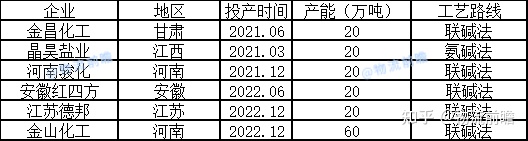

2021-2022年我國(guó)擬新增純堿產(chǎn)能

根據(jù)掌握情況,2021、2022全年將分別有60、140萬噸產(chǎn)能擬投產(chǎn),考慮各項(xiàng)目擬投產(chǎn)時(shí)間,當(dāng)年12月投產(chǎn)產(chǎn)能將在第二年產(chǎn)生貢獻(xiàn),預(yù)計(jì)2021-2023年實(shí)際新增產(chǎn)能分別為40/40/120萬噸,此后新增產(chǎn)能僅有遠(yuǎn)興能源780萬噸/年的天然堿法產(chǎn)能,且投產(chǎn)時(shí)間存在一定不確定性。而在短期新增產(chǎn)能較少的背景下,當(dāng)前還存在著部分?jǐn)M在未來退出市場(chǎng)的產(chǎn)能。

2021-2022年我國(guó)擬新增純堿產(chǎn)能

當(dāng)前已有連云港堿業(yè)和南方堿業(yè)計(jì)劃將分別于2021年及2023年退出,共涉及產(chǎn)能190萬噸/年,未來兩年在新增產(chǎn)能較少且存在存量產(chǎn)能退出的背景下我國(guó)純堿產(chǎn)能大概率保持穩(wěn)定。

未來我國(guó)純堿擬退出產(chǎn)能

三、純堿生產(chǎn)分布情況

截至2020年,我國(guó)共有34家純堿在產(chǎn)企業(yè),有效產(chǎn)能3142萬噸/年,此外大連大化、江蘇中海華邦、四川廣宇、湘潭堿業(yè)等企業(yè)長(zhǎng)期停車,年末暫無開工計(jì)劃,涉及產(chǎn)能185萬噸/年。

從企業(yè)的產(chǎn)能分布情況來看,年產(chǎn)能在兩百萬噸及以上的企業(yè)3家,占總產(chǎn)能的24.9%;產(chǎn)能在100-200萬噸的純堿企業(yè)共10家,占總產(chǎn)能的38.5%;產(chǎn)能低于100萬的21家,占比36.6%。

2020年我國(guó)純堿產(chǎn)能100萬噸/年以上的13家公司,合計(jì)產(chǎn)能2120萬噸/年,占我國(guó)總產(chǎn)能的63.9%,其中河南金山化工具備330萬噸/年純堿產(chǎn)能,為當(dāng)前我國(guó)純堿生產(chǎn)龍頭。除了河南金山、山東海化以及唐山三友外,共有10家純堿產(chǎn)能在100-200萬噸/年的生產(chǎn)企業(yè),純堿行業(yè)產(chǎn)能分布較為平均。

2020年我國(guó)純堿產(chǎn)能100萬噸/年以上企業(yè)

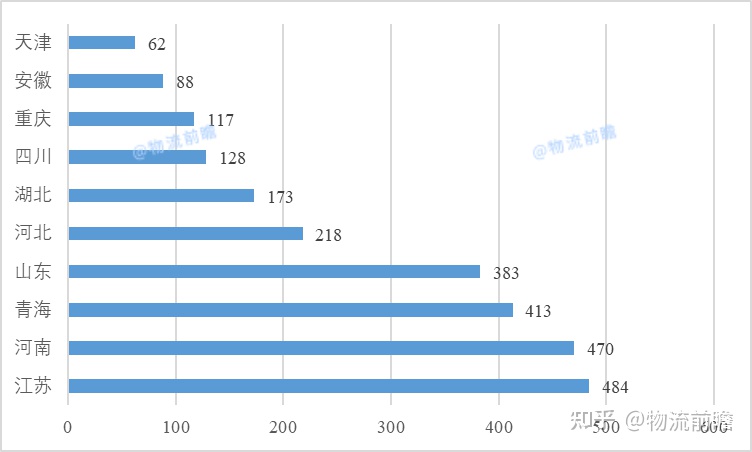

從2020年我國(guó)純堿行業(yè)分省份產(chǎn)量數(shù)據(jù)來看,國(guó)內(nèi)純堿主產(chǎn)區(qū)仍然在河南、江蘇、青海、山東、河北、湖北、四川等省份,產(chǎn)量位于前三位的省份依次為江蘇、青海及河南,三個(gè)省份占全國(guó)總產(chǎn)量的47%。

資料來源:國(guó)家統(tǒng)計(jì)局

表觀消費(fèi)量方面,2019年表觀需求量增速達(dá)9.99%,2020年受新冠疫情掣肘,純堿表觀需求量發(fā)生下滑,同比下降*%。中國(guó)純堿的表觀消費(fèi)量雖呈逐步遞增格局,但隨著近兩年國(guó)內(nèi)純堿產(chǎn)能增長(zhǎng)與需求增長(zhǎng)匹配度趨弱影響,消費(fèi)增量逐年走弱。

2015-2020年我國(guó)純堿表觀消費(fèi)量及增速

四、純堿進(jìn)出口貿(mào)易情況

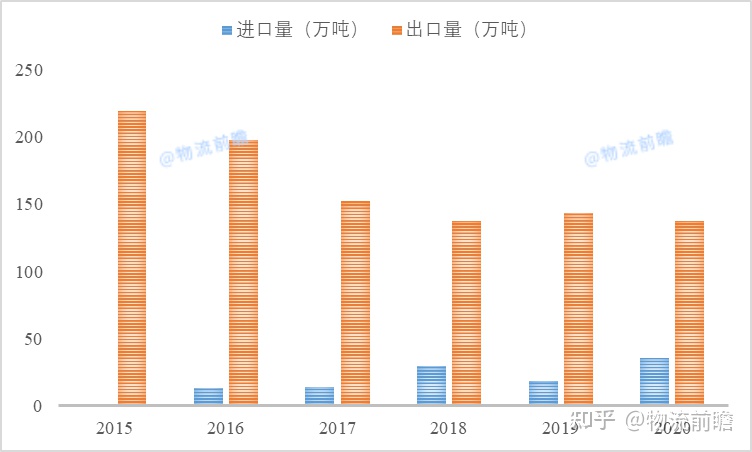

進(jìn)出口數(shù)量方面,近年來我國(guó)純堿出口量呈下降態(tài)勢(shì),進(jìn)口量則呈上升態(tài)勢(shì)。據(jù)統(tǒng)計(jì),2020年我國(guó)純堿進(jìn)出口量為173.5萬噸,同比上升6.9%;出口量為137.8萬噸,同比下降4%;進(jìn)口量為35.62萬噸,同比增長(zhǎng)90.6%。

2015-2020年我國(guó)純堿進(jìn)出口量

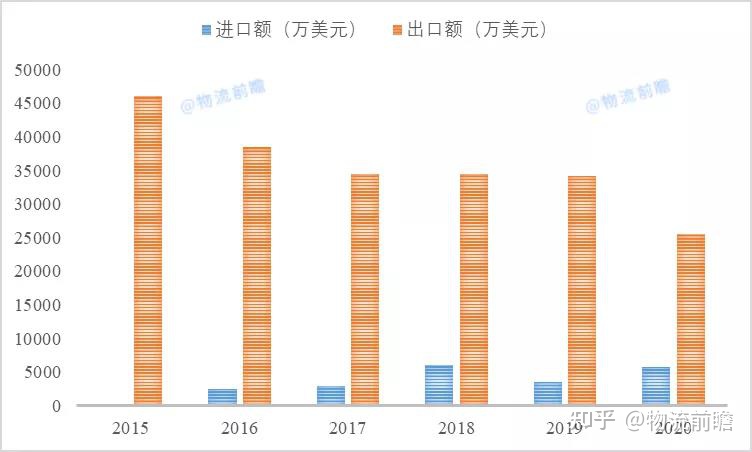

進(jìn)出口金額方面,2020年我國(guó)純堿進(jìn)口金額為5720萬美元,同比增長(zhǎng)64%;出口金額為25471萬美元,同比下降25.5%;進(jìn)口金額5720萬美元,同比增長(zhǎng)*%。

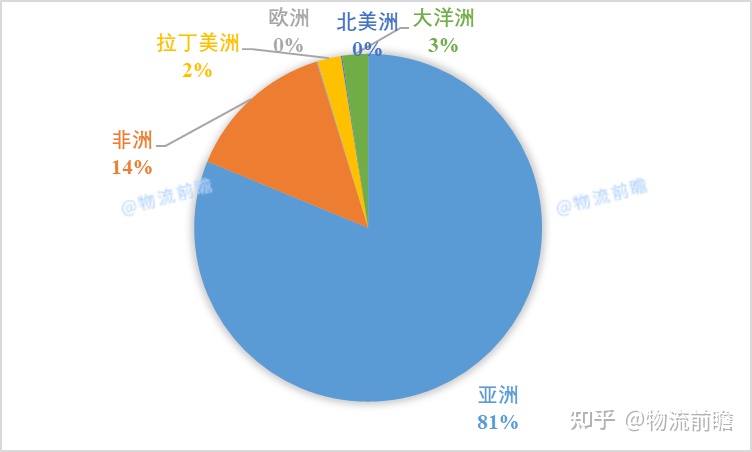

從出口地區(qū)來看,中國(guó)純堿主要市場(chǎng)在亞洲,占據(jù)出口貿(mào)易的90%左右,近年來有從亞洲向非洲轉(zhuǎn)移的趨勢(shì),如下表:

2017-2020年中國(guó)純堿主要出口區(qū)域情況 單位:萬噸

2020年我國(guó)純堿出口區(qū)域分布圖

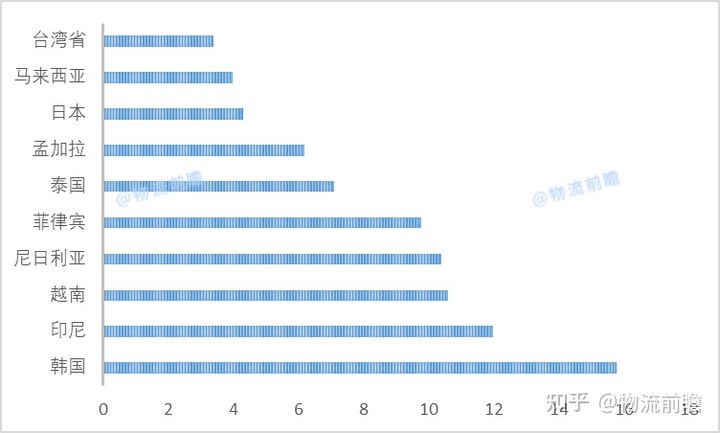

從出口國(guó)家來看,韓國(guó)、印度尼西亞、越南等亞洲國(guó)家一直都是中國(guó)純堿的傳統(tǒng)出口市場(chǎng),具體如下表:

2020年我國(guó)純堿出口主要國(guó)家和地區(qū)

總的來說,我國(guó)是純堿凈出口國(guó),與國(guó)內(nèi)純堿總產(chǎn)量和總需求量相比,出口和進(jìn)口占比都不高,僅作為國(guó)內(nèi)純堿市場(chǎng)供需平衡的調(diào)節(jié)途徑之一。

更多消息,請(qǐng)關(guān)注炭黑產(chǎn)業(yè)網(wǎng)。