進入三季度以后橡膠在季初再次試探下方支撐后略有反彈,但主力合約行至13000上方之后再次進入了多空拉鋸的格局。即便是接近8月限倉,09合約依然保持著極高的持倉與虛實比,多空雙方在各自立場上均有一定的自身理由,互不相讓,月末整體行情略有走強,那么移倉逐漸明朗后行情走向會是如何呢我們在下文中進行梳理。

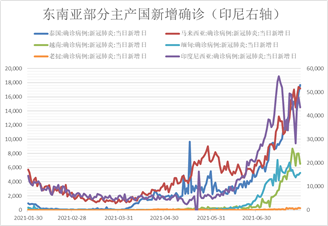

1.東南亞擾動頻發,影響多為短期:近期東南亞疫情進一步惡化,泰國、馬來新增的確診數均創新高,越南也有明顯的惡化情況,當地出臺了一系列的管控措施,部分工廠開工受到了一定的影響。泰國方面如果工廠外勞偏多可能存在實際用工偏緊的問題,實際割膠與加工影響并不大。馬來長發等工廠確有停工,但多在一周左右,原料多為進口泰國,前期一度造成泰國膠水需求偏弱膠水與杯膠價格倒掛的情況,近期已在復工預期下逐漸修復。越南方面宵禁等措施較為嚴格,割膠外出受到影響, 但是聽聞有偷偷外出的情況,胡志明市工廠有關閉,南部工業園也有關停,但聽聞關閉周期不長。印尼雖然疫情非常嚴重,但僅有部分市區或鄰近市區的工廠受到管制,預計影響也不會過重。供應端短期略有減產影響,但尚不改變中長期供應相對充足的預期,針對心態、情緒方面的帶動更多。

2:限倉前持倉偏高,虛實比下多頭心態更好:行至7月30日,盤面持倉仍然接近16萬手,相較于去年同期12.5萬手左右持倉明顯偏高,由于09合約仍然針對是去年產的全乳膠倉單,整體倉單量并不高,同時今年對于多頭套保申請相對較為容易,在供應端擾動與倉單壓力不高的情況下多頭整體信心相對良好。月末行情偏強運行多以上兩點作為支撐。

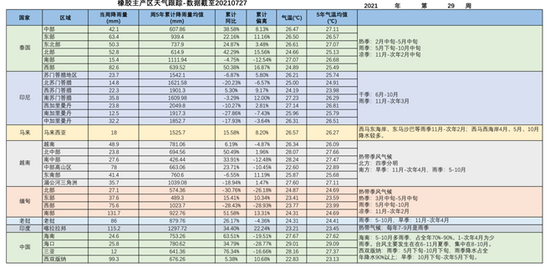

3.海外天氣略有影響,國內供應預期大增:厄爾尼諾指數在7月下旬再次回到了-0.5的輕度拉尼娜現象影響的程度,NOAA表示三季度末可能遭遇拉尼娜現象的影響,一直持續到明年上半年。實際產區的天氣情況來看,泰國7月份的降水偏多,北部地區割膠受到一定的影響,也存在部分屯杯膠的情況,南部產區天氣尚可割膠相對順利。越南偶爾會受到臺風天氣的影響,前期產量釋放較好原料價格持續走低,近期受到疫情影響更多,原料價格有所持穩,天氣則無大的問題。國內產區方面,海南今年天氣較為良好,割膠產出量極高,同時由于乳膠下游需求一般,價格偏弱,今年原料分流的情況小,全乳產出預期增量較高。云南產區近期受到一定的降水偏多影響,但整體利潤較好產出意愿偏強,今年也并沒有后續的干旱、白粉病的影響,產出預期相較于19年同期也是略偏高,截止到7月底,國內全乳產量可能已達13-14萬噸,明年倉單量會十分高,對于遠月合約而言是有較大的交割壓力的。

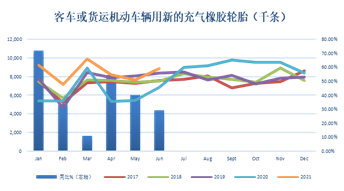

4.內需疲軟,出口略好于預期:國內乘用車市場仍然受到芯片不足的影響,部分廠商把高溫假期放到7月,廠商產銷延續偏弱的態勢,7月前三周批發量在3.4萬輛,21年同比降幅在16%,商用車方面由于前期國六政策已經落地,替換帶來的需求支撐不在,三季度以后也持續走弱,內需配套方面整體偏弱。替換需求雖然略有好轉,但尚不足與提供較大的增量。出口方面則略好于預期,6月出口出現了同環比增長,雖然部分7月份訂單可能被計入,但市場也在逐漸接受高海運運費的事實,廠家也積極通過散裝拼箱等方式進行出口,個人認為海外需求復蘇帶來的增量有兩種方式去落地體現,1是在長期高運費的情況下通過自產滿負荷開工緩慢彌補,支撐外盤美金膠價格,2是通過逐漸接受高運費,增加一定的從我國以及東南亞的進口來補足。目前來看雙向進行,我國出口端的預期尚可,但訂單發運速度仍然一般,廠家成品庫存仍然偏高,8月還有再次受到環保壓力影響的風險,開工率難以有持續偏強的提升,整體需求端評估相對中性。

總體來看,短期東南亞疫情不斷加劇對供應端造成了短期影響,市場信心略有提振,高虛實比的持倉下偏強震蕩格局僅能存在于短期行情中,從整體評估來看對中長期供應的影響不大,同時需求端僅有部分出口回暖,整體庫存結構與內需預期仍然較為一般,考慮今年較高的國內產量與倉單預期,移倉結束后遠月合約仍然有較大的交割壓力。

策略上,短期輕倉持有多單,上方前高13700附近仍有較大壓力,中長期思路仍以等待移倉與疫情情緒消化后上方壓力位再次做空的機會。短期美金膠供需兩端支撐會更強可以考慮NR與RU正套,當前期權合約到期時間適度,可以考慮賣出上方深虛值看漲期權,基本面不支持趨勢性反彈。