炭黑產業網訊,節后歸來,國內炭黑市場依然利空主導,上游原材料高溫煤焦油新單拍賣價格主流繼續下跌,下游需求則是整體表現疲軟,炭黑新單成交價格在多重利空因素影響下繼續下滑。

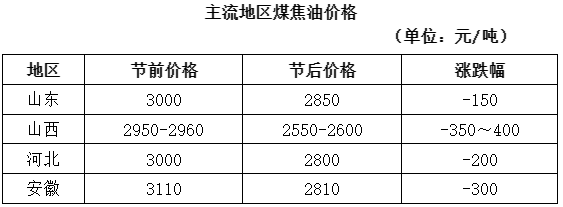

節后,煤焦油市場表現依然困難,在下游需求不足,上游部分焦企庫存偏高等不利因素影響下,煤焦油新單拍賣價格表現繼續下跌,其中山西、安徽地區跌幅較大,山西地區主流新單跌幅在350-400元/噸,安徽地區則在300元/噸。

煤焦油的持續下行表現,讓觀望情緒濃厚的炭黑下游企業信心不斷增強,場內炭黑新單商談時面臨打壓情緒濃厚,主流炭黑企業運營壓力較大。

據炭黑產業網觀察,目前炭黑企業運營表現較為分化,一方面主流炭黑廠家因產能較大,庫存偏高,前期高成本炭黑消化緩慢,近期炭黑價格跟隨煤焦油大跌,企業運營成本承壓,節前業內兩家頭部企業公告第一季度數據顯示虧損額較大,預計第二季度可能更為困難。

另一方面,部分中小型炭黑企業則較為樂觀,特別4月份檢修企業,在裝置復產后因采購煤焦油成本較低,生產成本核算有優勢,在市場上搶單積極,報價也較為靈活,市場低端價格也被不斷刷新。

綜合來看,短期內上游煤焦油弱勢難改,而下游需求疲弱之勢亦難有明顯好轉,預計炭黑或將持續走弱。