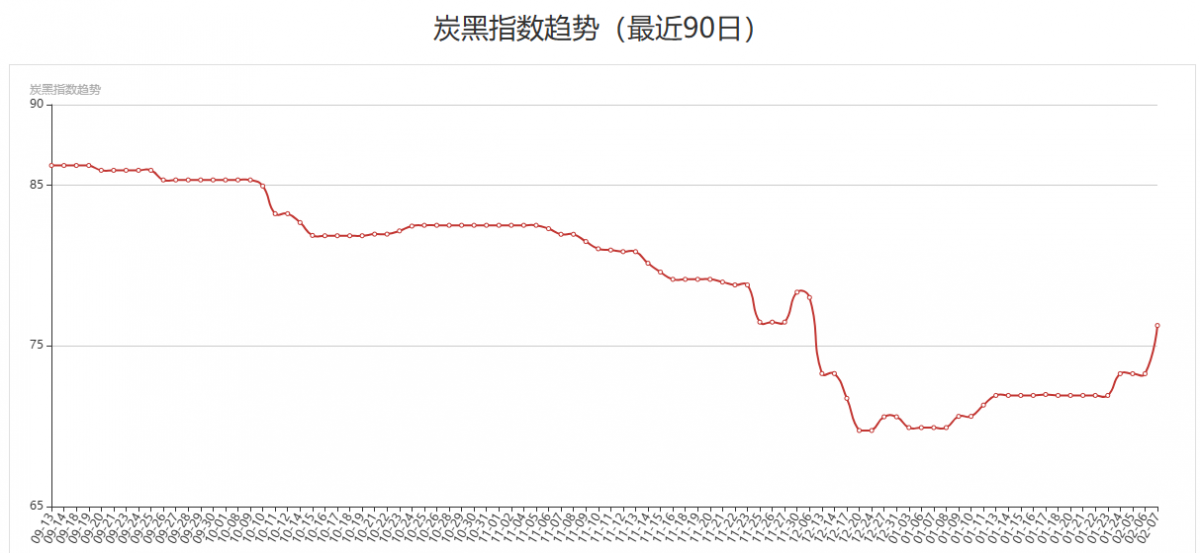

本周,煤焦油下游接貨較為謹慎,主流地區價格較節前波動不大。炭黑市場緩慢回溫,下游輪胎企業的產出也在逐步恢復中。受節前低價訂單較多的影響,虧損壓力下,部分主流炭黑新單報價上調300-500元/噸。

從原料情況來看,本周,煤焦油價格漲跌互現,主流價格較節前窄幅波動,部分地區拍賣價格漲幅較為明顯。當前,下游深加工企業開工率處于低位,深加工產品市場表現不一:煤瀝青出貨為主,價格偏穩運行,主流價格在3800-4150元/噸;蒽油價格較之前下降了50元;而工業萘在需求較好的情況下,價格上漲50-100元。另外,本周乙烯焦油價格也以上漲為主,由于廠家庫存處于低位,市場供應相對緊張疊加下游補貨需求較好,市場情緒整體表現較為樂觀。

從供應端來看,多數主流炭黑大廠開工波動不大,庫存水平不高。下游采購觀望,新訂單不多,炭黑廠多執行前期訂單發貨。從需求端來看,炭黑整體需求恢復較慢。主市場輪胎行業逐步復產,行業整體開工呈上行趨勢。其他行業,橡膠制品行業也已大多復工,但由于年前普遍提前備貨,多以消化節前庫存為主。色母粒大廠多已開工,有部分企業因訂單不佳暫未恢復生產,行業整體開工情況表現一般。

綜上情況,當前,焦化廠開工率穩定,煤焦油庫存低位,焦企意向挺價。同時,下游深加工企業挺價情緒較濃,煤焦油看漲預期仍存。炭黑市場方面,盡管下游恢復速度較慢,但主流炭黑廠家因成本支撐,加上前期低價訂單較多,挺價心態較強。若煤焦油價格繼續上漲,炭黑價格也將繼續走強。炭黑未來走勢,建議關注下周煤焦油價格及新單商談情況。