炭黑產(chǎn)業(yè)網(wǎng)據(jù)同壁財經(jīng)消息,嘉峪關(guān)大友嘉能精碳科技股份有限公司于11月23日回復(fù)第一次反饋意見,回復(fù)的主要問題有,營業(yè)收入,供應(yīng)商,毛利率等。

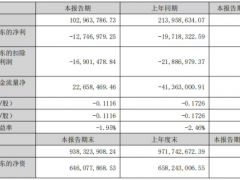

同壁財經(jīng)了解到,2020 年,2021 年和 2022 年 1-4 月,公司營業(yè)收入分別為 24,662.29 萬元、 42,143.66 萬元和 28,119.72 萬元,報告期內(nèi)公司的營業(yè)收入持續(xù)增長。報告期 內(nèi)公司營業(yè)收入的增長主要來源與銷售數(shù)量和銷售價格的增長。其中 2020 年度、 2021 年度、2022 年 1-4 月,公司炭黑產(chǎn)品的銷售數(shù)量分別為 45,067.67 噸、 47,341.52 噸、14,760.42 噸,報告期內(nèi)公司炭黑產(chǎn)品的銷售數(shù)量雖然增長,但 是增長幅度有限,公司營業(yè)收入的增長主要還是銷售價格增長導(dǎo)致的。

公司主要產(chǎn)品的銷售價格持續(xù)增長,主要是由于國內(nèi)疫情的好轉(zhuǎn), 炭黑行業(yè)自 2020 年下半年開始價格不斷上漲,2021 年繼續(xù)延續(xù)上年末行情,全 年處于高位波動中,2021 年第四季度受成本驅(qū)動再次上漲。由于銷售數(shù)量、銷售 價格的增長,導(dǎo)致了公司報告期內(nèi)營業(yè)收入的大幅增長。但是由于公司產(chǎn)量基本上已經(jīng)達(dá)到飽和,公司收入的增長主要來源于價格的增長,在不擴(kuò)產(chǎn)的前提下, 公司的收入將保持穩(wěn)定,不會持續(xù)增長。

根據(jù)同行業(yè)比較情況,公司前五大供應(yīng)商占比高于永東股份(002753)和黑貓股份(002068), 一定程度上符合行業(yè)慣例。公司對相關(guān)供應(yīng)商集中風(fēng)險的應(yīng)對措施為逐步關(guān)注 周邊更多原料油供應(yīng)商的價格以及產(chǎn)能,并根據(jù)市場情況選擇購買,降低對主 要供應(yīng)商的依賴。此外,公司和其他主要供應(yīng)商簽訂合同后正常履約并且根據(jù) 需求決定是否及時續(xù)約,對除酒鋼宏興(600307)外的供應(yīng)商不存在較大依賴。公司與供 應(yīng)商合作具有持續(xù)性和穩(wěn)定性,不存在原材料供應(yīng)不足風(fēng)險。

報告期內(nèi),公司的綜合毛利率高于同行業(yè)可比公司黑貓股份、永東股份。經(jīng) 查詢同行業(yè)可比公司披露的年報等相關(guān)資料,其披露的相關(guān)資料對炭黑產(chǎn)品未進(jìn) 一步細(xì)分,因此公司無法按照炭黑產(chǎn)品的類別與同行業(yè)公司進(jìn)行比較。

公司炭黑產(chǎn)品毛利率與同行業(yè)可比公司的毛利率差異較小,公司的綜合毛利率高于同行業(yè)平均水平主要原因為:1、公司緊靠原材料產(chǎn)地,原料運輸距離短,與原料供應(yīng)商合作穩(wěn)定,原料價格較同行業(yè)其他企業(yè)具有優(yōu)勢。 且公司及時作出市場預(yù)判和對策調(diào)整,優(yōu)化采購結(jié)構(gòu),利用原料油的價格差和價 格波動時間差,控制采購成本,因此公司毛利率略高于其他公司。2、可比公司 生產(chǎn)其他產(chǎn)品的毛利率遠(yuǎn)低于炭黑產(chǎn)品的毛利率,如黑貓股份,報告期內(nèi),炭黑 產(chǎn)品銷售收入占營業(yè)收入的比重分別為 83.20%、86.20%,焦油精制產(chǎn)品占營業(yè) 收入比重分別為 10.11%、8.91%,其毛利率不足 1%,白炭黑毛利率也遠(yuǎn)低于炭黑 產(chǎn)品的毛利率,因此導(dǎo)致公司的綜合毛利率高于黑貓股份、永東股份。