炭黑產(chǎn)業(yè)網(wǎng)據(jù)中外涂料網(wǎng)消息,近日,上市涂企陸續(xù)公布上半年業(yè)績。中外涂料網(wǎng)注意到,受困于原材料上漲、疫情等不利因素,超八成企業(yè)呈現(xiàn)“增收不增利”的現(xiàn)象,凈利潤下滑。

8月22日,中國電研(以下簡稱“公司”)公布2022年半年度報告。2022

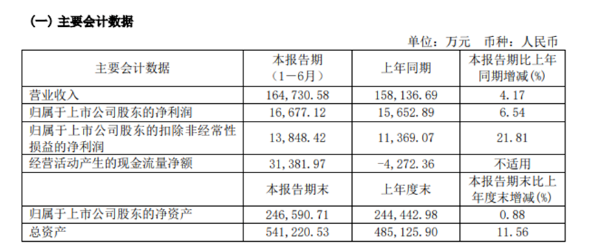

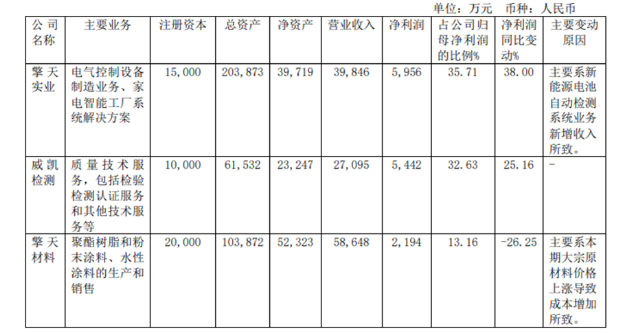

年上半年,公司實現(xiàn)營業(yè)收入16.47億元,較上年同期增長4.17%;實現(xiàn)歸屬于上市公司股東的扣除非經(jīng)常性損益的凈利潤1.38億元,較上年同期增長21.81%。其中,擎天材料(主營涂料樹脂業(yè)務(wù))上半年營收5.86億元;凈利潤0.22億元,同比下滑26.25%,主要系大宗原材料價格上漲導(dǎo)致成本增加所致。

擎天材料作為中國電研全資子公司,公司主要從事聚酯樹脂和粉末涂料、水性涂料的生產(chǎn)和銷售,是國內(nèi)最早研制成功環(huán)保粉末涂料的單位之一,經(jīng)過近 60 年的技術(shù)積淀,已成為集研發(fā)、生產(chǎn)和銷售于一體的高新技術(shù)企業(yè)。公司環(huán)保涂料及樹脂產(chǎn)品主要包括聚酯樹脂、粉末涂料、水性涂料。公司以直銷方式對接客戶獲得訂單,并根據(jù)訂單及生產(chǎn)經(jīng)營計劃向原料供應(yīng)商進(jìn)行采購,聚酯樹脂主要以備貨型生產(chǎn)為主,粉末涂料及水性涂料以訂貨型生產(chǎn)為主。

中外涂料網(wǎng)了解到,2022年上半年,公司環(huán)保涂料與樹脂業(yè)務(wù)加大市場開拓力度,整體產(chǎn)銷量及營業(yè)收入較去年同期實現(xiàn)增長。一方面,公司持續(xù)鞏固鋁材、汽配、家電等優(yōu)勢領(lǐng)域的市場份額,同時通過開發(fā)高附加值新產(chǎn)品拓寬產(chǎn)品應(yīng)用領(lǐng)域,如集裝箱、新能源等新領(lǐng)域,研制的電池用絕緣粉末涂料,能夠替代傳統(tǒng)的薄膜絕緣材料,有效提高電池性能和生產(chǎn)效率,成功進(jìn)入新能源電池及儲能領(lǐng)域,成為新能源電池龍頭企業(yè)合格供應(yīng)商。另一方面,公司重視國際業(yè)務(wù)的開展,不斷鞏固越南、中東、韓國等地業(yè)務(wù),業(yè)務(wù)量和收入較去年同期均實現(xiàn)較大增長。

盡管報告期內(nèi)環(huán)保涂料與樹脂業(yè)務(wù)的營業(yè)收入實現(xiàn)增長,但上游原材料價格強(qiáng)勢走高,疊加?xùn)|莞立沙島8萬噸聚酯樹脂基地轉(zhuǎn)固,利潤空間進(jìn)一步壓縮。面對原材料價格對盈利端帶來的壓力,公司積極應(yīng)對,充分了解上下游情況,分析市場行情走勢,加強(qiáng)供應(yīng)商管理,優(yōu)化客戶結(jié)構(gòu)及定價策略,做好購、產(chǎn)、銷、存等協(xié)同工作,對緩解成本上漲等不利因素影響起到了積極的作用。

對于增收不增利困境,中國電研表示,報告期內(nèi),公司持續(xù)通過擴(kuò)大產(chǎn)能、加大市場開發(fā)力度、加強(qiáng)研發(fā)、不斷推出高附加值新產(chǎn)品、提升工廠自動化水平等方式筑建“護(hù)城河”,抵御原材料波動對利潤的不利影響,快速響應(yīng)下游市場需求變化,在日益加速的行業(yè)整合中優(yōu)勢將逐步凸顯,驅(qū)動未來業(yè)績增長。

據(jù)中外涂料網(wǎng)了解,環(huán)保涂料及樹脂業(yè)務(wù)的主要原材料為精對苯二甲酸、新戊二醇和間苯二甲酸等大宗化工原材料。中國電研預(yù)測,受宏觀經(jīng)濟(jì)波動、市場供求變化等因素影響,大宗原材料的價格存在一定幅度的波動,由于公司產(chǎn)品售價的調(diào)整存在滯后性,如果短期內(nèi)大宗原材料價格大幅上漲,將導(dǎo)致公司環(huán)保涂料及樹脂業(yè)務(wù)的盈利能力下降,對公司的收入及利潤水平造成不利影響。

(原標(biāo)題:這個涂企上半年增收反降利 因為…)